Πάνω από 80.000 ανασφάλιστα οχήματα εκτιμάται ότι κυκλοφορούν σήμερα στους κυπριακούς δρόμους, αυξάνοντας το ρίσκο για τους υπόλοιπους οδηγούς και επιβαρύνοντας το Ταμείο Ασφαλιστών Μηχανοκινήτων Οχημάτων (ΤΑΜΟ), το οποίο καλείται να αποζημιώνει τα θύματα τροχαίων συγκρούσεων όταν ο υπαίτιος οδηγός δεν διαθέτει ασφαλιστική κάλυψη.

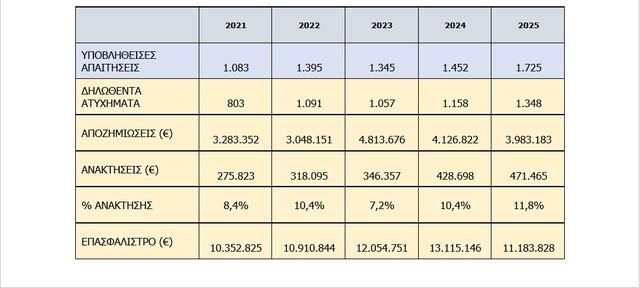

Τα τελευταία στοιχεία του Ταμείου δείχνουν ότι οι υποθέσεις αυτές αυξάνονται χρόνο με τον χρόνο. Το 2025 υποβλήθηκαν 1.725 απαιτήσεις αποζημίωσης, αριθμός αυξημένος κατά σχεδόν 19% σε σχέση με το 2024, όταν είχαν υποβληθεί 1.452 απαιτήσεις. Το 2023 οι απαιτήσεις ήταν 1.345, το 2022 ανήλθαν στις 1.395 και το 2021 στις 1.083.

Η αύξηση των υποθέσεων αντανακλάται και στις αποζημιώσεις που καταβάλλει το Ταμείο. Το 2025 πληρώθηκαν €3.983.183, έναντι €4.126.822 το 2024, ενώ το υψηλότερο ποσό της τελευταίας πενταετίας καταγράφηκε το 2023 και ξεπέρασε τα €4,8 εκατ. Συνολικά, από το 2021 μέχρι το τέλος του 2025, το ΤΑΜΟ κατέβαλε περισσότερα από €19,2 εκατ. σε αποζημιώσεις. Ο πίνακας που δημοσιεύουμε είναι αρκούντως διαφωτιστικός.

Μετά την αποζημίωση των θυμάτων, το Ταμείο στρέφεται κατά των υπαίτιων οδηγών για να ανακτήσει τα χρήματα που κατέβαλε. Το 2025 οι ανακτήσεις ανήλθαν σε €471.465, ποσοστό 11,8% επί των αποζημιώσεων. Το αντίστοιχο ποσοστό ήταν 10,4% το 2024 και 7,2% το 2023. Σύμφωνα με το ΤΑΜΟ, «οι επιδόσεις αυτές θεωρούνται ικανοποιητικές σε σύγκριση με αντίστοιχους οργανισμούς του εξωτερικού».

Αύξηση ποινών

Πάντως, θέση του γενικού διευθυντή του ΤΑΜΟ, Άκη Παπαχριστοδούλου, είναι ότι υπάρχει περιθώριο αυστηροποίησης των ποινών. Σε δήλωσή του στον «Π» ανέφερε ότι η αύξηση του εξώδικου προστίμου για οδήγηση χωρίς ασφαλιστική κάλυψη θα μπορούσε να λειτουργήσει πιο αποτρεπτικά. Παράλληλα, εισηγείται την επιβολή υψηλότερου προστίμου για όσους παραλείπουν να ενημερώνουν το Τμήμα Οδικών Μεταφορών μετά από μεταβίβαση οχήματος.

Γιατί κυκλοφορούν χωρίς ασφάλεια;

Από την πλευρά του, ο γενικός διευθυντής του Συνδέσμου Ασφαλιστικών Εταιρειών Κύπρου (ΣΑΕΚ), Ανδρέας Αθανασιάδης, εκτιμά ότι η αύξηση του κόστους ασφάλισης δεν αποτελεί τον βασικό λόγο για τον οποίον αρκετοί οδηγοί κυκλοφορούν χωρίς ασφαλιστική κάλυψη.

Όπως ανέφερε στον «Π», οι όποιες αυξήσεις ή μειώσεις στα ασφάλιστρα προκύπτουν από αντικειμενικούς παράγοντες, όπως η μεταβολή του κόστους των αποζημιώσεων, των επισκευών, των ανταλλακτικών, των εργατικών και των λειτουργικών εξόδων των ασφαλιστικών εταιρειών. «Όταν αυξάνεται το κόστος μιας αποζημίωσης είναι λογικό να επηρεάζεται και το ασφάλιστρο», σημείωσε, προσθέτοντας ότι, παρά τις αναπροσαρμογές των τελευταίων ετών, η ασφάλιση οχημάτων στην Κύπρο εξακολουθεί να συγκαταλέγεται στις φθηνότερες της Ευρώπης.

«Από τη στιγμή που κάποιος έχει αυτοκίνητο, πληρώνει καύσιμα, σέρβις και όλα τα υπόλοιπα έξοδα που συνεπάγεται η χρήση του, δύσκολα μπορεί να υποστηριχθεί ότι τα €200 ή €300 της ασφάλειας είναι ο λόγος που επιλέγει να μείνει ανασφάλιστος», ανέφερε χαρακτηριστικά.

Κατά την εκτίμησή του, στις περισσότερες περιπτώσεις οι οδηγοί κυκλοφορούν χωρίς ασφάλεια είτε από αμέλεια είτε επειδή επιλέγουν συνειδητά να αναλάβουν το ρίσκο. Δεν απέκλεισε, ωστόσο, μέρος της αύξησης των ανασφάλιστων οχημάτων να οφείλεται και στο γεγονός ότι σήμερα οι έλεγχοι είναι αποτελεσματικότεροι, με αποτέλεσμα να εντοπίζονται περισσότερες παραβάσεις. Παράλληλα, σημείωσε ότι «η αύξηση του πληθυσμού και του αριθμού των οχημάτων που κυκλοφορούν στους δρόμους ενδέχεται επίσης να επηρεάζει τη συνολική εικόνα».

Σε σχετική μας ερώτηση είπε ότι το πραγματικό πρόβλημα για έναν ανασφάλιστο δεν είναι το εξώδικο πρόστιμο αλλά η περίπτωση πρόκλησης τροχαίου. «Το θύμα θα αποζημιωθεί από το Ταμείο. Στη συνέχεια, όμως, το Ταμείο θα στραφεί εναντίον του υπαίτιου οδηγού για να ανακτήσει το σύνολο των χρημάτων που κατέβαλε», ανέφερε.

Όσον αφορά την αγορά γενικότερα, σημείωσε ότι ο κλάδος των ασφαλίσεων μηχανοκινήτων κινείται οριακά, με χρονιές κατά τις οποίες οι ασφαλιστικές εταιρείες παρουσιάζουν μικρά κέρδη και άλλες που καταγράφουν ζημιές.

Ασφάλιστρο €600 ή πρόστιμο €200;

Ένα εύλογο ερώτημα που τίθεται αφορά τους νεαρούς οδηγούς μοτοσικλετών μεγάλου κυβισμού, οι οποίοι σε αρκετές περιπτώσεις καλούνται να καταβάλουν ασφάλιστρα που ξεπερνούν τα €500 ή και τα €600 ετησίως. Το υψηλό κόστος ενδέχεται να λειτουργεί αποτρεπτικά για την αγορά ασφαλιστικής κάλυψης από ορισμένους οδηγούς. Ωστόσο, η επιλογή της ανασφάλιστης οδήγησης μπορεί να αποδειχθεί ιδιαίτερα δαπανηρή. Σήμερα, η οδήγηση χωρίς ασφαλιστική κάλυψη τιμωρείται με εξώδικο πρόστιμο €200 και επιβολή τριών έως έξι βαθμών ποινής. Αν η υπόθεση οδηγηθεί στο δικαστήριο, η ποινή μπορεί να φτάσει μέχρι ένα έτος φυλάκισης ή/και χρηματικό πρόστιμο έως €3.000, ενώ σε περίπτωση δεύτερης καταδίκης μέσα σε δύο χρόνια προβλέπεται φυλάκιση μέχρι δύο έτη ή/και πρόστιμο έως €6.000. Σε περίπτωση πρόκλησης τροχαίου, το Ταμείο Ασφαλιστών αποζημιώνει το θύμα και στη συνέχεια διεκδικεί το σύνολο του ποσού από τον υπαίτιο οδηγό.

Τι πρέπει να γνωρίζετε

Σύμφωνα με το Ταμείο Ασφαλιστών Μηχανοκινήτων Οχημάτων, εάν εμπλακείτε σε τροχαίο με ανασφάλιστο όχημα, θα πρέπει:

- Να ειδοποιήσετε αμέσως την Αστυνομία, αναφέροντας ότι στο ατύχημα εμπλέκεται ανασφάλιστο όχημα.

- Να ενημερώσετε το ΤΑΜΟ πριν από οποιαδήποτε επιδιόρθωση, ώστε να επιθεωρηθεί η ζημιά του οχήματος.

- Να υποβάλετε αίτηση αποζημίωσης στο Ταμείο, μαζί με τον τίτλο ιδιοκτησίας, το πιστοποιητικό ασφάλισης και τα υπόλοιπα απαιτούμενα δικαιολογητικά.

- Σε περίπτωση τραυματισμού, να επισυνάψετε όλα τα ιατρικά πιστοποιητικά και τις σχετικές γνωματεύσεις.

Σε ατύχημα με άγνωστο όχημα (hit and run), η Αστυνομία πρέπει να ενημερωθεί άμεσα ή το αργότερο μέσα σε 48 ώρες, ενώ το Ταμείο θα πρέπει επίσης να ειδοποιηθεί χωρίς καθυστέρηση για να διερευνήσει την υπόθεση.

Αν το ατύχημα αφορά όχημα με ξένες πινακίδες, είναι σημαντικό να καταγραφούν τα στοιχεία του οχήματος και της ασφαλιστικής του κάλυψης, ενώ η υπόθεση διαχειρίζεται μέσω του Κυπριακού Γραφείου Διεθνούς Ασφάλισης ή του ΤΑΜΟ, ανάλογα με την περίπτωση.

Αν το ατύχημα γίνει στο εξωτερικό

Σε περίπτωση τροχαίου στο εξωτερικό, οι οδηγοί θα πρέπει να επικοινωνήσουν άμεσα με το Γραφείο Διεθνούς Ασφάλισης της χώρας όπου συνέβη το ατύχημα. Τα στοιχεία επικοινωνίας υπάρχουν στο πίσω μέρος της Πράσινης Κάρτας.

Εάν ευθύνονται για το ατύχημα, οφείλουν να δώσουν στο άλλο εμπλεκόμενο μέρος τα στοιχεία της ασφαλιστικής τους κάλυψης ή της Πράσινης Κάρτας και να ενημερώσουν τόσο την ασφαλιστική τους εταιρεία όσο και το αρμόδιο Γραφείο Διεθνούς Ασφάλισης.

Εάν δεν φέρουν ευθύνη και διεκδικούν αποζημίωση, θα πρέπει να καταγράψουν τα στοιχεία του άλλου οχήματος, του οδηγού και της ασφαλιστικής εταιρείας. Αν το ατύχημα έγινε σε χώρα της Ευρωπαϊκής Ένωσης, όταν επιστρέψουν στην Κύπρο μπορούν να υποβάλουν την απαίτησή τους μέσω του Κύπριου αντιπροσώπου της ξένης ασφαλιστικής εταιρείας, τα στοιχεία του οποίου παρέχονται από το Κυπριακό Κέντρο Πληροφοριών (τηλ. 22807168). Η ίδια διαδικασία ισχύει και για πεζούς ή συνοδηγούς που τραυματίστηκαν σε τροχαίο στο εξωτερικό.