Έρευνα μεταξύ καταναλωτών και επιχειρήσεων του Ασφαλιστικού Ινστιτούτου Κύπρου - Υψηλός βαθμός ικανοποίησης για την ασφαλιστική αγορά.

Η υλοποίηση της πρώτης φάσης του ΓεΣΥ δεν οδηγεί τελικά σε μαζική ακύρωση ιδιωτικών προγραμμάτων υγείας, ενώ η πλειοψηφία των επιχειρήσεων δεν θα ακυρώσει υφιστάμενα ομαδικά συμβόλαια υγείας που προσφέρει στο προσωπικό της. Αυτό προκύπτει από έρευνα μεταξύ καταναλωτών και επιχειρήσεων του Ασφαλιστικού Ινστιτούτου Κύπρου σε συνεργασία με την εταιρεία ερευνών CMRC - Cypronetwork Ltd η οποία παρουσιάστηκε στο ασφαλιστικό συνέδριο 2019.

Σύμφωνα με την έρευνα ένα υψηλό ποσοστό 55% εξακολουθεί να δηλώνει ότι δεν έχει επαρκή ενημέρωση, ενώ το 61% δηλώνει ότι δεν έχει επαρκή ενημέρωση για το οικονομικό κόστος του συστήματος.

Την ίδια ώρα στο ΓεΣΥ έχει εγγραφεί το 89% των ερωτηθέντων και το 41% έχει κάνει χρήση των υπηρεσιών του, με την πλειοψηφία να εκφράζει θετική γνώμη για τον βαθμό ικανοποίησης: το 35% αρκετά, το 15% πολύ και 8% πάρα πολύ, σύνολο 58%. Ένα σημαντικό 28% δηλώνει λίγο ικανοποιημένο και το 14% καθόλου.

Ταυτόχρονα η εφαρμογή του ΓεΣΥ δεν έχει προκαλέσει ζημιά στα ιδιωτικά σχέδια.

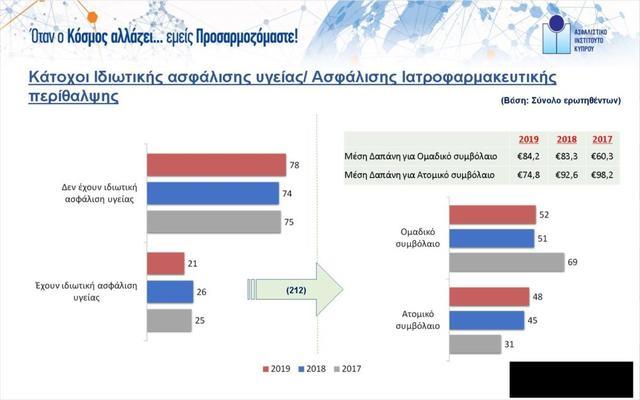

Πρόσβαση σε ιδιωτικό σχέδιο υγείας/ιατροφαρμακευτικής περίθαλψης έχει το 21% του δείγματος (από 25% το 2017), από τους οποίους το 52% μέσω ομαδικού σχεδίου (από 69% το 2017) και το 48% με ατομικό (από 31% το 2017). Φαίνεται πως εργαζόμενοι που έχασαν την πρόσβαση σε σχέδιο ιδιωτικής ασφαλιστικής εταιρείας μέσω ομαδικού προγράμματος, αποφάσισαν να το διατηρήσουν με το σχέδιο ατομικά. Η μέση δαπάνη για ομαδικό συμβόλαιο έχει αυξηθεί σε 84,2 ευρώ από 60,3 ευρώ το 2017 και η μέση δαπάνη για ατομικό συμβόλαιο μειώθηκε σε 74,8 ευρώ από 98,2 ευρώ το 2017. Οι χρήστες των ιδιωτικών προγραμμάτων εκφράζουν υψηλά ποσοστά ικανοποίησης για το επίπεδο των υπηρεσιών που απολαμβάνουν: πολύ/απόλυτη ικανοποίηση εκφράζει το 41% των κατόχων ατομικού συμβολαίου και το 57% των ομαδικών.

Το υψηλό ποσοστό ικανοποίησης, αλλά και η επιφύλαξη για την πορεία του ΓεΣΥ έχει ως αποτέλεσμα ένα πολύ περιορισμένο ποσοστό να έχει προχωρήσει σε ακύρωση ιδιωτικού συμβολαίου υγείας. Από το 2017 μέχρι την εφαρμογή του ΓεΣΥ ένας στους δέκα υποστήριζαν ότι θα διακόψουν το υφιστάμενο συμβόλαιο υγείας και θα μείνω μόνο με το ΓεΣΥ, αλλά τελικά μόνο το 4% του συνόλου διέκοψαν υφιστάμενο συμβόλαιο (και όχι μόνο υγείας). Ένα 14% δηλώνει ότι θα χρησιμοποιήσει και άλλο σχέδιο υγείας που θα παρέχει υπηρεσίες τις οποίες δεν καλύπτει το ΓεΣΥ.

Τέλος, σε ότι αφορά τις επιχειρήσεις, το 76% έχει θετική άποψη για το ΓεΣΥ (42% αρκετά καλή και 34% παρά πολύ/πολύ καλή), χωρίς να καταγράφεται διάθεση για μαζική κατάργηση των ομαδικών προγραμμάτων που προσφέρουν στο προσωπικό τους.

Ομαδικά προγράμματα υγείας παρέχει το 41% του δείγματος της έρευνας, ποσοστό ελαφρά υψηλότερο σε σχέση με το 2017 (39%) και χαμηλότερο σε σχέση με το 2018 (49%). Η μέση μηνιαία για τα ομαδικά προγράμματα είναι 838 ευρώ, από 761 ευρώ το 2017 και 823 ευρώ το 2018. Το 70% δηλώνει ικανοποιημένο από το ομαδικό συμβόλαιο υγείας που προσφέρει στο προσωπικό του.

Έξι στις δέκα επιχειρήσεις (61%) θα διατηρήσουν και το υφιστάμενο συμβόλαιο σε αντίθεση με μία στις τέσσερις (24%) το 2018 και λιγότερες από μία στις δέκα (7%) το 2017.

ΕισηγήσειςΗ έρευνα καταλήγει σε επτά εισηγήσεις προς την ασφαλιστική βιομηχανία της Κύπρου, ενώ προκύπτει ένας υψηλός βαθμός ικανοποίησης για την εγχώρια ασφαλιστική βιομηχανία.

Οι αναλυτές εισηγούνται:

- Περισσότερη ενημέρωση όσον αφορά τα ασφαλιστικά συμβόλαια.

- Περισσότερο ενδιαφέρον και μετά από τη σύναψη συμβολαίου.

- Να μην υπάρχουν μικρά γράμματα στα ασφαλιστικά συμβόλαια.

- Βελτίωση του επιπέδου των ασφαλιστικών συμβούλων.

- Περισσότερες επιλογές ασφαλιστικών σχεδίων.

- Εισαγωγή πιο προσιτών συμβολαίων.

- Περισσότερη ειλικρίνεια όσον αφορά τις καλύψεις.

Τα νοικοκυριάΤο 81% των νοικοκυριών δηλώνει ότι την τελευταία τριετία δεν έχει κάνει αλλαγή στα ασφαλιστικά του προγράμματα, ενώ μόλις ένα 7% έχει προχωρήσει σε μείωση των ασφαλιστικών του καλύψεων ή των ασφαλίστρων που καταβάλλει. Στην αντίστοιχη έρευνα του 2017 το 20% είχε δηλώσει ότι θα προχωρήσει σε μειώσεις. Η βελτίωση αυτή αντικατοπτρίζει και τη βελτίωση των συνθηκών στην πραγματική οικονομία. Ένα 4% δήλωσε ότι έχει διακόψει κάποια ασφαλιστικά συμβόλαια, ενώ το 5% σκέφτεται να διακόψει κάποια συμβόλαια ή να μειώσει τα ασφάλιστρα που καταβάλλει.

Οι θετικές αξιολογήσεις για τις ασφαλιστικές εταιρείες υπερτερούν των αρνητικών, με τρία αδύνατα σημεία, στα οποία οι αρνητικές απόψεις δεν υπερτερούν, αλλά είναι αυξημένες. Το 29% έχει αρνητική άποψη για την έγκαιρη αποπληρωμή αποζημιώσεων, το 23% για την αξιοπιστία και ένα 14% για τη σταθερότητα στις επενδύσεις και τις αποδόσεις. Διαχρονικά, πάντως, η γενική εικόνα είναι σταθερή.

Βελτίωση παρουσιάζει η αντίληψη για το επίπεδο κατάρτισης των ασφαλιστικών διαμεσολαβητών (το 59% έχει θετική άποψη).

Σε ό,τι αφορά τις επιχειρήσεις, το 79% του δείγματος των επιχειρήσεων δεν έχει προχωρήσει σε διαφοροποίηση των ασφαλιστικών του προγραμμάτων.

Ταυτότητα

Η έρευνα πραγματοποιήθηκε από την εταιρεία CMRC - Cypronetwork Ltd (μέλος του ομίλου εταιρειών Cypronetwork Group, του ΣΕΔΕΑΚ και της ESOMAR). Στα νοικοκυριά διεξήχθη με τη μέθοδο της τυχαίας πολυσταδιακής στρωματοποιημένης δειγματοληψίας, σε δείγμα 1.000 ατόμων το διάστημα 22/7 έως 9/8 του 2019. Η συλλογή των στοιχείων έγινε με προσωπικές συνεντεύξεις.

Στις επιχειρήσεις το δείγμα αποτελούνταν από 200 εταιρείες με τη χρήση της μεθόδου της τυχαίας πολυσταδιακής στρωματοποιημένης δειγματοληψίας ανά κλάδο οικονομικής δραστηριότητας, το διάστημα 26/9 έως 11/10 του 2019.

Πολιτική Δημοσίευσης Σχολίων

Οι ιδιοκτήτες της ιστοσελίδας www.politis.com.cy διατηρούν το δικαίωμα να αφαιρούν σχόλια αναγνωστών, δυσφημιστικού και/ή υβριστικού περιεχομένου, ή/και σχόλια που μπορούν να εκληφθεί ότι υποκινούν το μίσος/τον ρατσισμό ή που παραβιάζουν οποιαδήποτε άλλη νομοθεσία. Οι συντάκτες των σχολίων αυτών ευθύνονται προσωπικά για την δημοσίευση τους. Αν κάποιος αναγνώστης/συντάκτης σχολίου, το οποίο αφαιρείται, θεωρεί ότι έχει στοιχεία που αποδεικνύουν το αληθές του περιεχομένου του, μπορεί να τα αποστείλει στην διεύθυνση της ιστοσελίδας για να διερευνηθούν. Προτρέπουμε τους αναγνώστες μας να κάνουν report / flag σχόλια που πιστεύουν ότι παραβιάζουν τους πιο πάνω κανόνες. Σχόλια που περιέχουν URL / links σε οποιαδήποτε σελίδα, δεν δημοσιεύονται αυτόματα.